因为你申报的时候选错了税款所属期。

官方最新回复:

官方最新回复:

请注意更改税款所属期!

厦门市税务局最新回复如下:

(点击看大图)

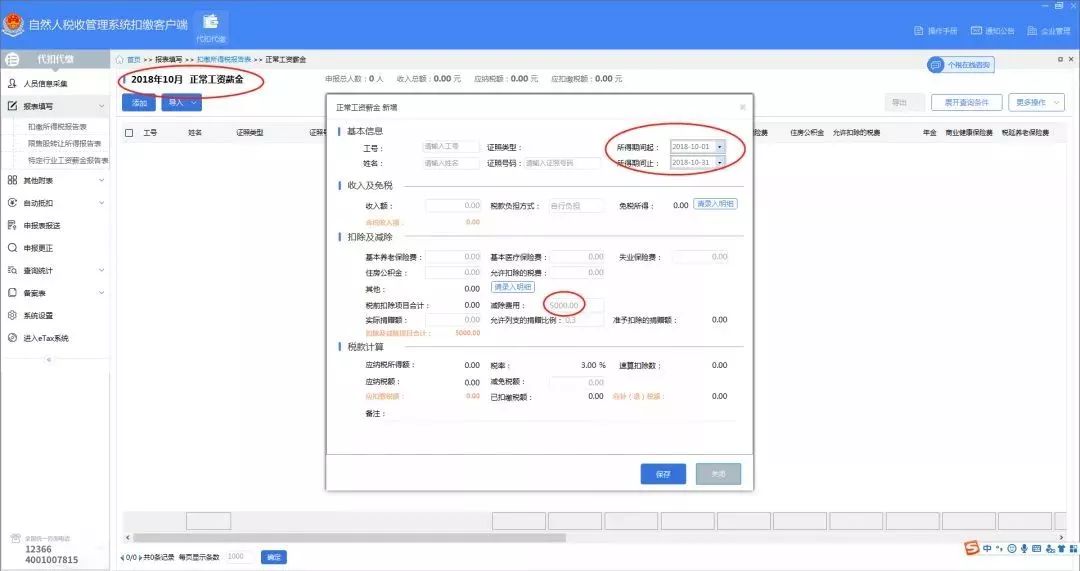

问题:新的个税法规定2018年10月1日后实际取得的工资薪金所得扣除标准为5000元,我这边9月份的工资10月10号发放,进税务系统申报个税时,如果选择税款所属期是9月份的话,扣除标准依然是3500元。请问如何申报可以享受新政策的扣除标准?感谢!

答复:您好!当月发放的工资,应在发放的次月15日内申报并缴纳税款,因此2018年10月为扣缴单位9月实发工资的税款申报期。此时,扣缴客户端软件默认申报表的税款所属期为9月,按照“通知”规定,该所得仍应按修改前的税法计算缴纳税款,减除费用为3500元。如果扣缴单位需要在10月份申报期内,提前申报当月发放工资(税款所属期为10月)的税款,则应在申报时,将税款所属期更改设置为10月,这样客户端软件就能按照“通知”规定计算个人所得税了。

那有的小伙伴就有疑问,这样做的就少申报一个月了怎么办?怎么修改申报期?官方指导来了!

那有的小伙伴就有疑问,这样做的就少申报一个月了怎么办?怎么修改申报期?官方指导来了!

一直都是提前申报,如何更改?

这样做就对了!

(点击看大图)

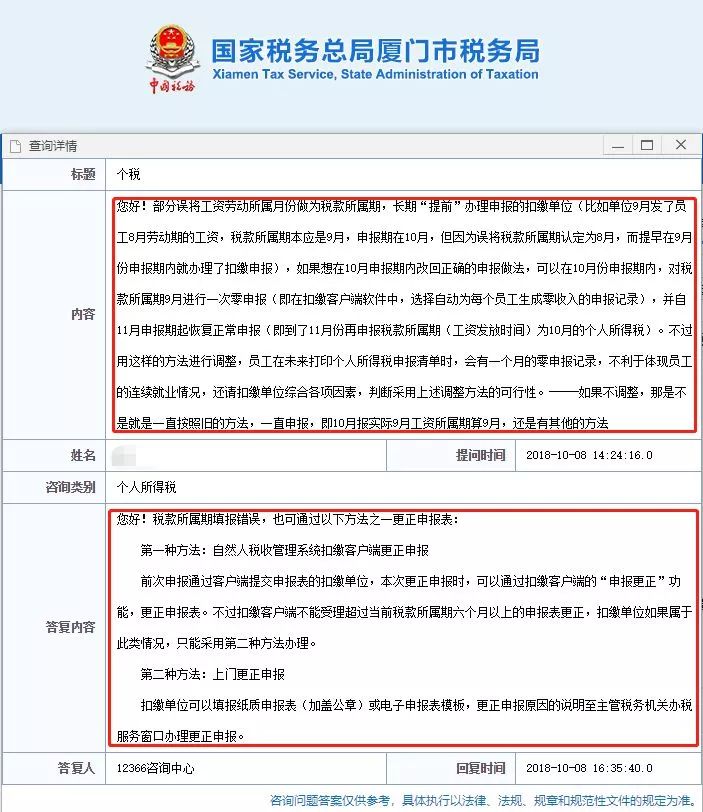

问题:您好!部分误将工资劳动所属月份做为税款所属期,长期“提前”办理申报的扣缴单位(比如单位9月发了员工8月劳动期的工资,税款所属期本应是9月,申报期在10月,但因为误将税款所属期认定为8月,而提早在9月份申报期内就办理了扣缴申报),如果想在10月申报期内改回正确的申报做法,可以在10月份申报期内,对税款所属期9月进行一次零申报(即在扣缴客户端软件中,选择自动为每个员工生成零收入的申报记录),并自11月申报期起恢复正常申报(即到了11月份再申报税款所属期(工资发放时间)为10月的个人所得税)。

问题:您好!部分误将工资劳动所属月份做为税款所属期,长期“提前”办理申报的扣缴单位(比如单位9月发了员工8月劳动期的工资,税款所属期本应是9月,申报期在10月,但因为误将税款所属期认定为8月,而提早在9月份申报期内就办理了扣缴申报),如果想在10月申报期内改回正确的申报做法,可以在10月份申报期内,对税款所属期9月进行一次零申报(即在扣缴客户端软件中,选择自动为每个员工生成零收入的申报记录),并自11月申报期起恢复正常申报(即到了11月份再申报税款所属期(工资发放时间)为10月的个人所得税)。

不过用这样的方法进行调整,员工在未来打印个人所得税申报清单时,会有一个月的零申报记录,不利于体现员工的连续就业情况,还请扣缴单位综合各项因素,判断采用上述调整方法的可行性。

如果不调整,那是不是就是一直按照旧的方法,一直申报,即10月报实际9月工资所属期算9月,还是有其他的方法?

答复:您好!税款所属期填报错误,也可通过以下方法之一更正申报表:

第一种方法:自然人税收管理系统扣缴客户端更正申报

前次申报通过客户端提交申报表的扣缴单位,本次更正申报时,可以通过扣缴客户端的“申报更正”功能,更正申报表。不过扣缴客户端不能受理超过当前税款所属期六个月以上的申报表更正,扣缴单位如果属于此类情况,只能采用第二种方法办理。

第二种方法:上门更正申报

扣缴单位可以填报纸质申报表(加盖公章)或电子申报表模板,更正申报原因的说明至主管税务机关办税服务窗口办理更正申报。

国家税务总局再次重申:

10月1日后收到的工资都可享受新个税法!

(点击看大图)

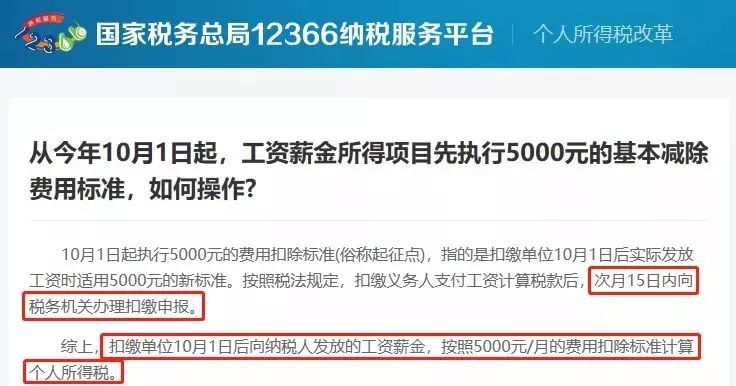

问题:从今年10月1日起,工资薪金所得项目先执行5000元的基本减除费用标准,如何操作?

问题:从今年10月1日起,工资薪金所得项目先执行5000元的基本减除费用标准,如何操作?

答复:10月1日起执行5000元的费用扣除标准(俗称起征点),指的是扣缴单位10月1日后实际发放工资时适用5000元的新标准。

按照税法规定,扣缴义务人支付工资计算税款后,次月15日内向税务机关办理扣缴申报。

综上,扣缴单位10月1日后向纳税人发放的工资薪金,按照5000元/月的费用扣除标准计算个人所得税。

那么10月份要如何计算工资呢?

案例

10月份发放了8月工资3000元,9月份工资4500元,10月份工资5500元,不考虑其他扣除,如何计算个税?

错误的计算方式

(1)8月份工资由于不到3500元,个税=0元;

(2)9月份工资仍然适用于3500元的基本减除费用

个税=(4500-3500)*3%-0=30元

(3)10月份工资按照新的基本减除费用5000元计税

个税=(5500-5000)*3%-0=15元

合计:10月份应代扣个税45元

正确的计算方式

10月份个税=(3000+4500+5500-5000)*10%-210=590元

提醒

扣缴单位10月1日后向纳税人发放的工资薪金,按照5000元/月的费用扣除标准计算个人所得税。

也就是:只要是10月1日-31日期间实际发放的工资,不管是之前哪个月份的,都应合并作为10月份工薪所得,按照5000元的基本减除费用和新的个税税率表来计算个税。

本文来源:国家税务总局官网、上海国家会计学院远程教