提醒会计人员

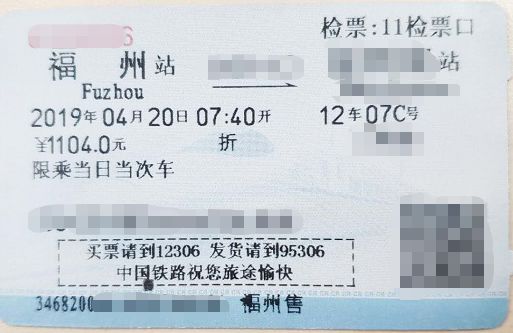

这张1104元的高铁票不是差旅费,属于福利费,万万不得抵扣增值税!

案例

某单位的员工回家探亲,公司内部制度规定允许报销员工探亲期间来回高铁票,4月份小王报销探亲车票金额1104元。

会计处理如下:

借:管理费用-差旅费 1012.84元

应交税费-应交增值税(进项税额)91.16元

贷:银行存款 1104元

?

请问:以上处理是否正确?这张车票能否抵扣增值税?

以上账务处理和税务处理是错误的,这张1104元的高铁票不是差旅费,属于福利费,是万万不得抵扣增值税的!

根据《中华人民共和国企业所得税法实施条例》第四十条规定的企业职工福利费:

1.尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资、薪金、社会保险费、住房公积金、劳务费等。

2.为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

3.按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

根据《增值税暂行条例》第十条规定:

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

那么,正确的财务处理应该怎么做呢?

正确的账务处理如下

借:应付职工薪酬-福利费 1104元

贷:银行存款 1104元

结转福利费:

借:管理费用-福利费 1104元

贷:应付职工薪酬-福利费 1104元

小碎念

若是报销的车票按照福利费来抵扣了,应转出:

借:应付职工薪酬-福利费 1012.84元

应交税费-应交增值税(进项税额)91.16元

贷:银行存款 1104元

然后做进项税额转出:

借:应付职工薪酬-福利费 91.16元

贷:应交税费-应交增值税(进项税额转出)91.16元

合规抵扣购进旅客运输服务必看这5项!

今年4月1日起,购进的旅客运输服务可以抵扣增值税了,这无疑是对广大企业的一种增值税优惠,终于又多了一项抵扣的项目,这样抵扣范围越来越大了。

但是慎重提醒各位财务人员,购进旅客运输服务若要依法合规抵扣,一定要掌握“五看”!

1

一看,看身份

除增值税专用发票和电子普通发票外,只有注明旅客身份信息的车票才可以抵扣增值税,对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣。

小碎念

对于购进旅客运输服务取得的增值税专用发票和增值税电子普通发票,需要开具公司的名称,而不是旅客的身份信息。

关于旅客的身份问题,还要注意:只有自己的员工的车票才可以抵扣,企业为非雇员支付的旅客运输费用,不能纳入抵扣范围。

关于身份问题,还要注意:只有一般纳税人的企业才存在车票抵扣问题,小规模纳税人不可能抵扣增值税。

2

二看,看日期

只有自2019年4月1日以后购进的旅客运输服务才可以抵扣增值税。

由于该项抵扣新政是从今年4月1日后实施,因此对于之前购进的旅客运输服务,即便是在4月份后公司允许你报销了,但是也不得抵扣增值税。

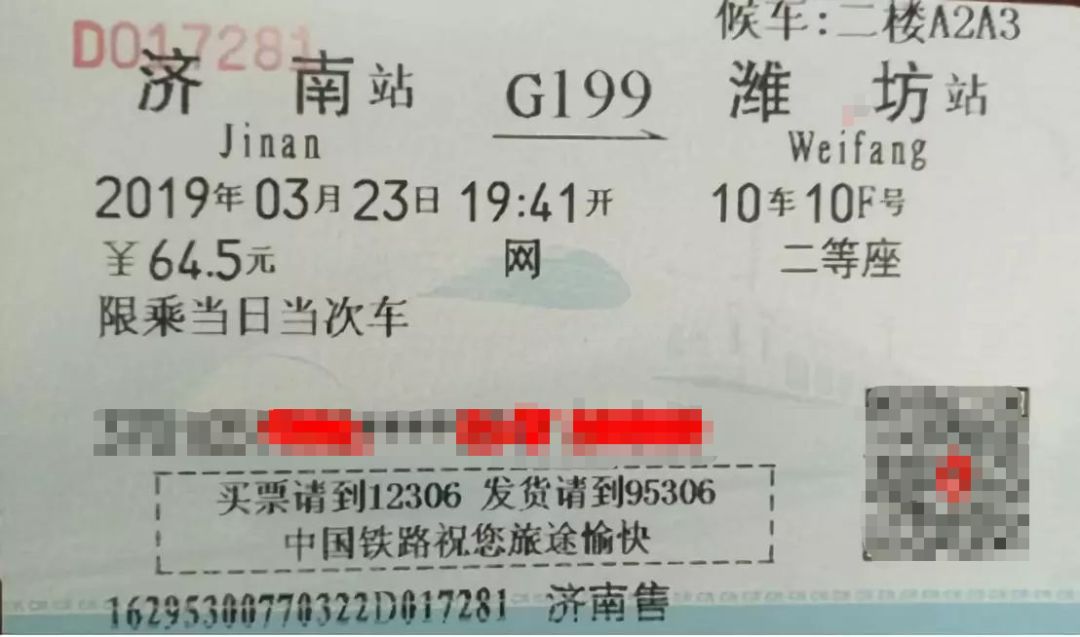

比如:大家看到的这张车票3月份没有报销,虽然可以在4月份报销,企业所得税上允许税前扣除,但是增值税上不得计算抵扣。

3

三看,看种类

不同的车票种类,抵扣率不一样。

不同的车票种类,进行增值税抵扣的方式也不一样,有的需要认证抵扣,有的需要计算抵扣。

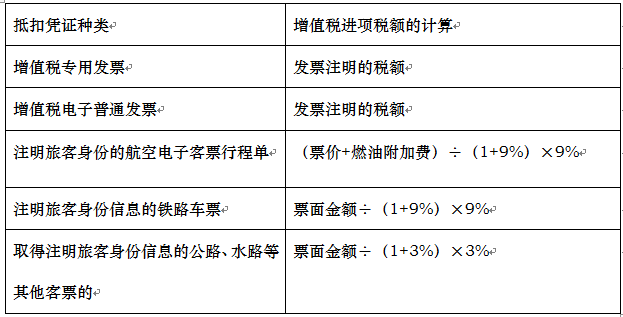

目前抵扣凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

只有增值税专用发票需要认证后才可以抵扣。

增值税电子普通发票凭发票上注明的税额直接抵扣,其他需要计算抵扣。

具体的抵扣率参见下表:

小碎念

如果取得是充值的“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

4

四看,看用途

只有与公司生产经营管理相关的车票才可以抵扣,对于专门用于福利、招待、免税项目活动的出差车票不得计算抵扣。

因此拿到车票后一定要看看车票的用途是否用于公司管理经营。

如果企业发生的旅客运输服务支出,是服务于免税或简易计税项目,或是给员工提供集体福利、个人消费等情形的,对应的进项税额不得抵扣。

5

五看,看范围