年关将至,一大波年终奖即将到来,与往年不同,今年是新个税实施后的第一个年终奖发放期,根据政策,今年的年终奖个税有两种计税方式!财务们得看仔细咯,千万不要白忙一场!

2个重要因素,决定年终奖个税

我们所说的年终奖,在税法上称之为“全年一次性奖金”。

法律规定:

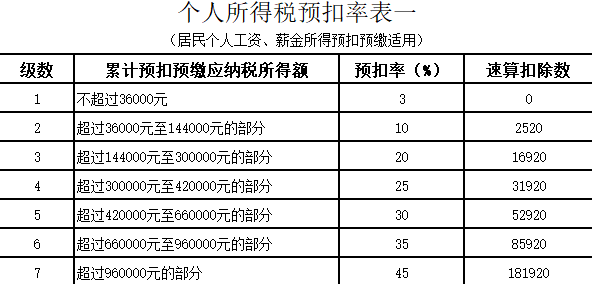

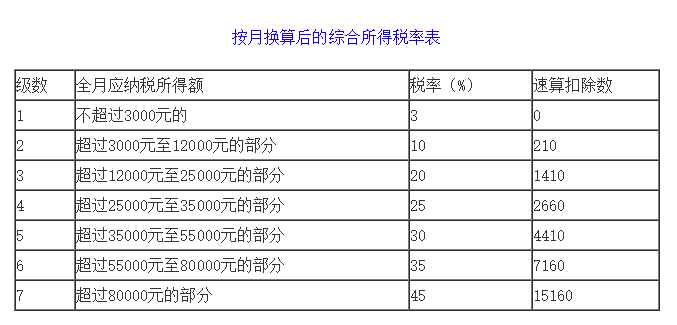

根据财税[2018]164号文的规定:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。但自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

也就是说,全年一次性奖金收入如何缴纳个税,分为两种情况:

①2021年12月31日前,并入当年综合所得计算或以全年一次性奖金收入除以12个月得到的数额计算。

②2022年1月1日起,只能并入当年综合所得计算。

那么决定2019年年终奖个税缴纳数额的,就有两个核心问题:

1.是否要并入综合所得计算?

2.年终奖发多少最省税?

哪种计算方式缴纳的个税更少?

根据政策,个人可自行选择年终奖是否并入综合所得。那么“全年一次性奖金单独计税”还是“并入综合所得”该如何判断选择呢?

小金给大家举2个例子。

例1

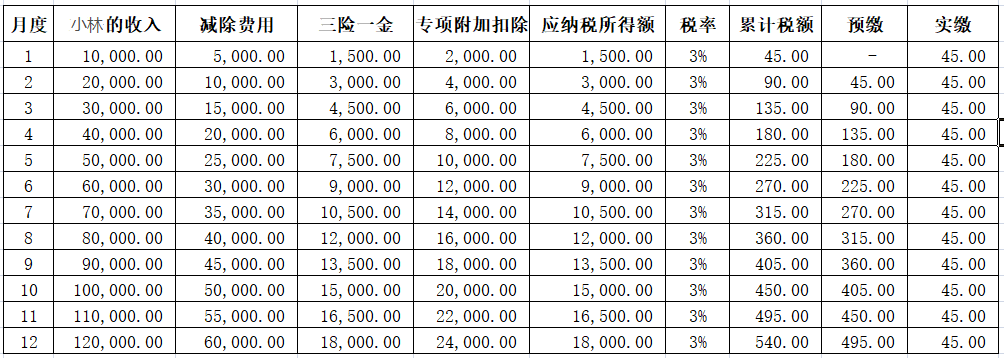

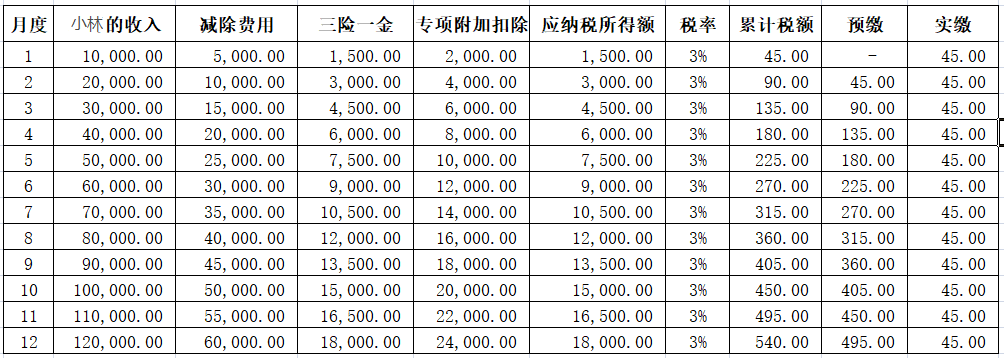

某企业员工小林2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,赡养父母扣除1000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得,2019年公司发工资时候按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-2000)×3%=45元;

2月份:(10000×2-5000×2-1500×2-2000×2)×3%-45=45元;

3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;

依次类推

全年单位预扣预缴了540元的个人所得税。

全年单位预扣预缴了540元的个人所得税。

2019年12月,单位发放了3万元年终奖。

并入综合所得计算

按照累计预扣法计算,实质上就是把3万元年终奖当成工资薪金一起计算。

1.计算累计预扣预缴应纳税所得额:

1.计算累计预扣预缴应纳税所得额:

累计预扣预缴应纳税所得额=累计收入-累计专项及附加扣除-累计减除费用

=(120000+30000)-(60000+18000+24000)=48000元

2.以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

得出累计应预扣预缴税额=48000*10%-2520=2280元。

按全年一次性奖金收入计算

按照全年一次性奖金收入的计算方式:

1.确定税率,30000/12=2500元,税率为3%。

2.所以,年终奖的个税=30000*3%-0=900元。

全年累计个税=540(综合所得)+900(一次性奖金)=1440元。

根据上面的例子,我们可以看到,按照“全年一次性奖金收入”单独计税只需缴纳1440元的个税,要比并入综合所得交的个税金额少。

但是,如果按照“全年一次性奖金收入”单独计税,不论金额多少,最少都需要按照3%的税率缴纳,如果奖金金额不大,并入综合所得,还可能免交个税。

例2

某企业职工小王的每月工资扣除“三险一金”等专项扣除后的应税收入额为5000元,允许扣除的专项附加扣除额为1000元,没有其他收入和扣除项目,2019年12月,企业将发放全年一次性奖金11000元。

如果选择并入综合所得计算,则全年应纳税所得额:

(月应税收入额-基本减除费用-专项附加扣除及各项扣除)*12+年终奖

(5000-5000-1000)*12+11000=-1000<0。所以不需要缴纳个税。

小金碎念

如何判断个人年终奖发放后用何种形式计算个税更划算?

较为简单的一种方式是:

月应税收入额-基本减除费用-专项附加扣除及各项扣除之后是否小于0。

如果结果小于0,则年终奖选择并入综合所得计税可使得个人所得税税负更小。

如果结果大于0,则需要具体计算后判断。

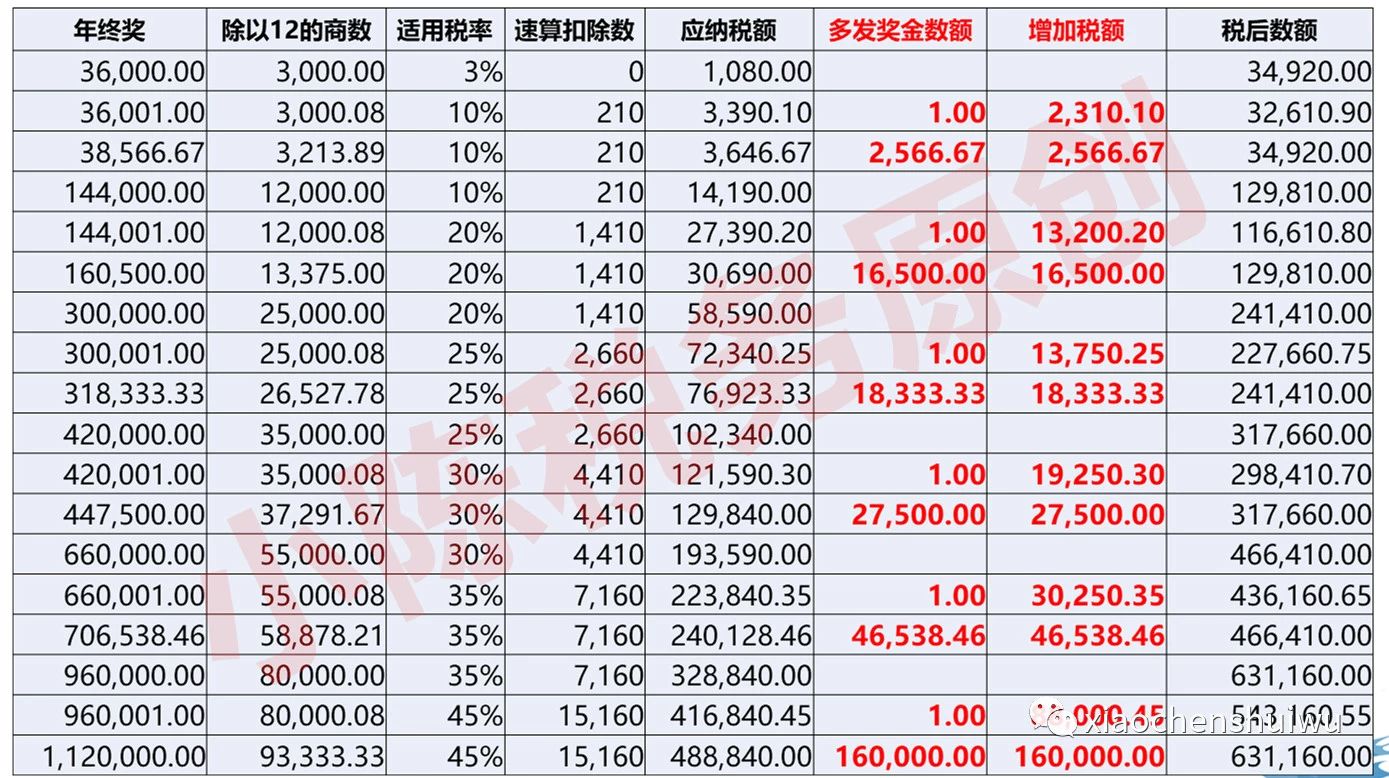

年终奖多发1元,到手少了8.8万元?

由于年终奖的速算扣除数存在一定局限性,根据新的税率表,年终奖存在以下6个雷区,极端情况可能会发生多发1元,到手少8.8万的情况。

因此年终奖的金额必须避开这些区间。

因此年终奖的金额必须避开这些区间。

雷区1:36001元——38566.67元

雷区2:144001元——160500元

雷区3:300001元——318333.33元

雷区4:420001元——447500元

雷区5:660001元——706538.46元

雷区6:960001元——1120000元

年终奖除了存在上述雷区外,同时也存在着最佳配置金额,以最佳配置金额发放年终奖,会使得税收最优化,具体如下:(单位:元)